2024年版!PayTodayの評判・口コミは?メリット・デメリットも解説

株式会社フィジビリ 編集部

株式会社フィジビリ

ビジネスローンは、個人事業主でも利用できる資金調達手段です。金融機関や自治体の融資の審査に落ちてしまったケースでも、ビジネスローンであれば比較的審査に通りやすいです。

本記事では、数あるビジネスローンを徹底的に比較し、個人事業主におすすめのビジネスローンのみを厳選して8社ご紹介します。比較検証は以下の4項目について行いました。

①借入限度額

②借入金利

③個人事業主への融資実績

④ユーザーの口コミ良好度

ビジネスローンは、事業のための資金を借り入れられるローン商品のことです。借り入れできるのは法人と個人事業主のみであり、事業を行っていない個人は利用できません。

ビジネスローンは主に銀行とノンバンク系の事業者が提供しており、どちらも基本的には総量規制の対象にはなりません。

総量規制とは、貸金業法で制定されている「個人の年収の3分の1を超える金額の融資を行うことはできない」という規制です。

一般的なビジネスローンの借入金利は、5%〜18%と銀行融資と比較するとかなり高い水準の金利が設定されています。一方で、銀行融資より審査が厳しくない点と、融資スピードや手続きの手軽さではビジネスローンのほうが優れています。

また、ビジネスローンは無担保・無保証で利用できることが多く、ノンバンク系のビジネスローンであれば最短即日で借入可能なものも多いです。創業間もない企業や今すぐ資金を調達したい企業や個人事業主におすすめできます。

個人事業主におすすめビジネスローンを厳選して8社ご紹介します。各社、融資対象や借入限度額、借入金利等を掲載しているのでぜひ比較検討してみてください。

| 運営会社 | AGビジネスサポート株式会社 |

|---|---|

| 融資対象 | 法人・個人事業主 |

| 借入金利 | 3.1%〜18% |

| 借入限度額 | 50万円~1,000万円 |

『AGビジネスサポート』は、アイフルグループが提供する法人や個人事業主向けのビジネスローンです。確定申告している個人事業主なら申込可能で、無担保・無保証で借り入れできます。

また、業績に関する条件もないため、赤字申告でも柔軟に審査を行なってもらえます。融資スピードも迅速で、必要書類を提出してスムーズに審査が進めば最短即日で融資してもらえます。

借入後は返済のみ行っていくタイプのビジネスローンなので、まとまった資金調達におすすめです。

| 運営会社 | GMOあおぞらネット銀行株式会社 |

|---|---|

| 融資対象 | 法人・個人事業主 |

| 借入金利 | 0.9%~14% |

| 借入限度額 | 10万~1,000万円 |

『あんしんワイド』は、GMOあおぞらネット銀行が提供する融資枠型のビジネスローンです。借入限度額は最大1,000万円、金利は0.9%~14%です。

審査方法に関しては、銀行口座の直近3ヶ月分の入出金明細等をもとに審査します。そのため、決算書や事業計画書のほか、担保・保証人も不要です。創業初期や前年度が赤字の企業でも審査に通る確率は高いです。

手続きは来店不要のオンライン完結型で、24時間365日お申込可能です。審査申込~融資までは最短2営業日となっています。また、融資枠内であればいつでも何度でも手数料不要で借入が可能です。

| 運営会社 | 株式会社セゾンファンデックス |

|---|---|

| 融資対象 | 20〜70歳未満の個人事業主 |

| 借入金利 | 6.5%~17.8% |

| 借入限度額 | 最大500万円 |

『セゾンファンデックス』は、クレディセゾングループであるセゾンファンデックスが提供している個人事業主専用のカードローンです。開業資金以外の事業性資金に利用できます。

担保・保証不要で、赤字申告や業歴の浅い事業主に対しても柔軟に審査を行っています。

借入をしなければ利息は発生しないので、いざというときのために契約だけ済ませておくのも1つの方法です。

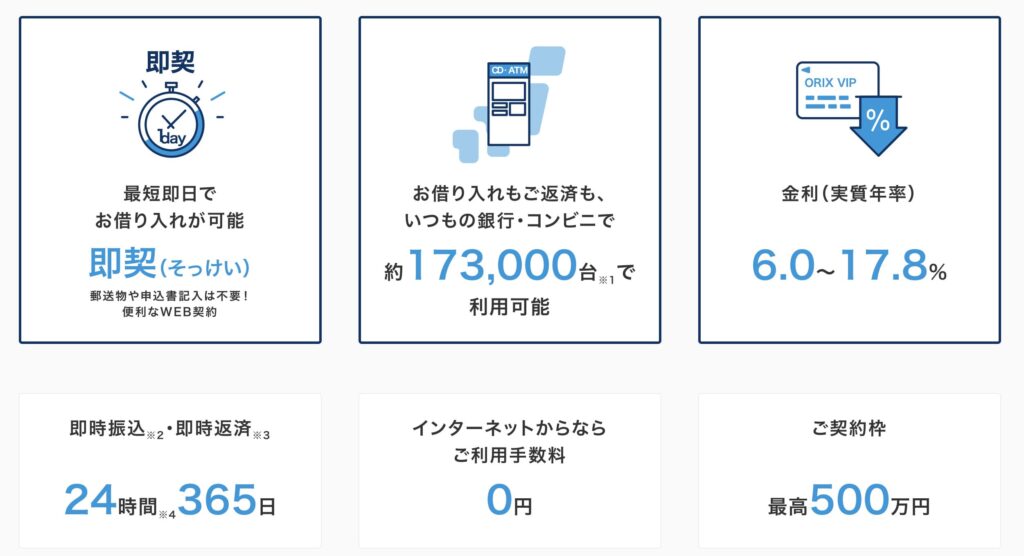

| 運営会社 | オリックス・クレジット株式会社 |

|---|---|

| 融資対象 | ・業歴1年以上の個人事業主 ・法人格を有する事業の代表者 |

| 借入金利 | 6.9%~17.8% |

| 借入限度額 | 最高500万円まで |

『VIPローンカード BUSINESS』は、オリックス・クレジット株式会社が運営する法人経営者・個人事業主向けのビジネスローンです。

運転資金やつなぎ資金、仕入資金、納税資金などの事業性資金だけでなく、プライベートでも利用可能です。

手続きは来店不要のオンライン完結型で、最短即日での借入が可能です。

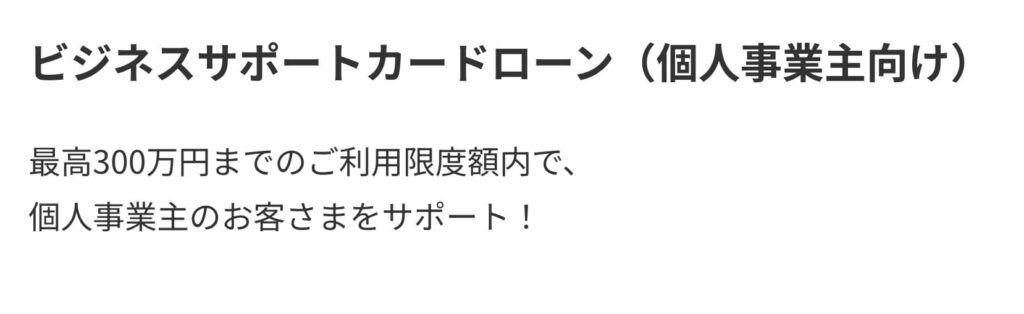

| 運営会社 | アコム株式会社 |

|---|---|

| 融資対象 | 業歴1年以上の個人事業主 |

| 借入金利 | 12%~18% |

| 借入限度額 | 最大300万円 |

『アコムビジネスサポートカードローン』は、消費者金融最大手であるアコムが提供するビジネスローンです。資金使途を問わないので、ビジネスでもプライベートでも自由に使えます。

業歴の条件は1年以上になり、担保や保証人は不要です。

すでにアコムを契約している人が審査に通れば、ビジネスサポートカードローンに切り替えてそのままカードを使えます。

| 運営会社 | 新生フィナンシャル株式会社 |

|---|---|

| 融資対象 | 個人事業主 |

| 借入金利 | 4.5%~18% |

| 借入限度額 | 最大500万円 |

『レイクdeビジネス』は、SBI新生銀行グループの新生フィナンシャルが提供する個人事業主向けのカードローンです。

個人事業主の事業性資金であれば、総量規制の対象外なので年収の3分の1以上の借入も可能です。

自動契約機にて19時30分までに手続きを完了しておけば、即日での借入が可能です。

| 運営会社 | 株式会社オージェイ |

|---|---|

| 融資対象 | 法人・個人事業主 |

| 借入金利 | 10%~18% |

| 借入限度額 | 30万円〜2,000万円 |

『オージェイ』は、手形割引融資、不動産担保融資、動産担保融資、ファクタリング、診療報酬担保融資などを手掛ける株式会社オージェイが取り扱っているビジネスローンです。

個人事業主であっても、基本的に信用情報のみで審査を行うので審査スピードが速く、即日融資にも対応しています。

最低金利が高く設定されているのがデメリットですが、借りやすさに定評があります。

| 運営会社 | 株式会社ユニーファイナンス |

|---|---|

| 融資対象 | 23歳〜70歳未満の個人事業主 |

| 借入金利 | 12%~17.95% |

| 借入限度額 | 最大200万円 |

『ユニーファイナンス』のビジネスローンは、個人事業主であれば不動産担保が必要となり、保証人は原則不要です。申し込みから最短即日での融資にも対応しています。

愛知・岐阜・三重エリアを中心に営業しており、近隣の個人事業主の方は店舗利用もしやすいです。

ビジネスローンは最大200万円まで借り入れ可能で、スーパービジネスローンは1,000万円まで借り入れ可能です。

個人事業主がビジネスローンを利用する際の流れは以下の通りです。

①申込み:申込みは電話やネット、店舗などで行えます。住所や氏名などの個人情報や、事業の基本情報などを入力します。

②審査:申込みが完了すると審査が行われます。審査は通常2段階となっており、最初は返済遅延や債務整理の履歴などの信用情報をもとに簡易審査されます。

簡易審査に通過すると、以下のような種類を提出して本審査に移ります。

・本人確認書類(運転免許証/パスポート/マイナンバーカード)

・事業に関する証明書類

・確定申告書

・事業計画書

・入出金明細

・資金繰り表など

③契約・融資:書類の提出が完了すると審査が行われ、早ければ即日で審査結果の通知があり、借入可能となります。

ビジネスローンは銀行融資とは異なり、比較的手続きが簡単で審査に通りやすいです。一方で、個人事業主は法人よりも厳しめに審査されるので、審査に通るコツや注意点はしっかり押さえておきましょう。

ビジネスローンを申し込む際、複数の会社から借入している場合、あらかじめ他社からの借入を整理しておきましょう。

借入件数が多ければ多いほど、審査でマイナスの評価を受けやすくなります。

完済できそうなところは積極的に返済しつつ、複数の会社から借り入れているお金を1社にまとめることもおすすめです。借入件数だけではなく、借入総額を減らす努力もしておきましょう。

ビジネスローンは申し込む際は、できるだけ複数社一斉に申し込みすることは控えましょう。

短期間で複数社に申し込んでいると、審査面で不利になる可能性があることを頭に入れておきましょう。

ビジネスローンの審査では、事業者の所得額や返済能力を審査されるので、過度に節税をして確定申告していると所得が低く返済能力がないと判断されてしまいます。

節税をして過度に利益を低く申告している場合は、税務署に相談して修正申告をするようにしましょう。

ビジネスローンは、銀行融資より審査が厳しくない点と、融資スピードや手続きの手軽さが優れています。また、無担保・無保証で利用できるものが多く、最短即日入金されるものも多いです。

一方で、銀行融資と比べると借入限度額は低めに設定されており、個人事業主であれば初回は10万円〜数百万ほどの限度額になる点、返済遅延・債務整理などの事故情報があると審査否決になりやすい点は留意しておきましょう。

もし、売掛債権を持っている方やもっと低い金利で借入したい方、借入額を増やしたい方はファクタリングの利用も検討することをおすすめします。